Propósito y Audiencia

Esta guía explica—con lenguaje sencillo y para principiantes—cómo definir Productos de la manera correcta impulsa la automatización en todas partes: velocidad al crear pólizas, tarifas y comisiones consistentes, cronogramas de pago precisos, reportes más limpios y menos correcciones manuales en renovaciones o endosos. Audiencia: administradores operativos y cualquier agente que crea o renueva pólizas.

Por Qué Importan las Definiciones de Producto

- Velocidad: Al seleccionar un producto se agregan automáticamente transacciones y comisiones (no hay que volver a tipear tarifas).

- Precisión: La matemática estándar (tarifas, interés, lógica de pago inicial) sucede igual en cada póliza.

- Cumplimiento: Reduce cambios arbitrarios de agentes que generan ruido en auditorías.

- Reportes: Campos de línea, término y tipo de negocio se vuelven filtros confiables (sin variaciones de escritura).

- Predictibilidad de Flujo de Caja: La Matriz de Pagos Inteligente toma intereses, # de pagos y tarifa de procesamiento del producto para un cronograma correcto desde el inicio.

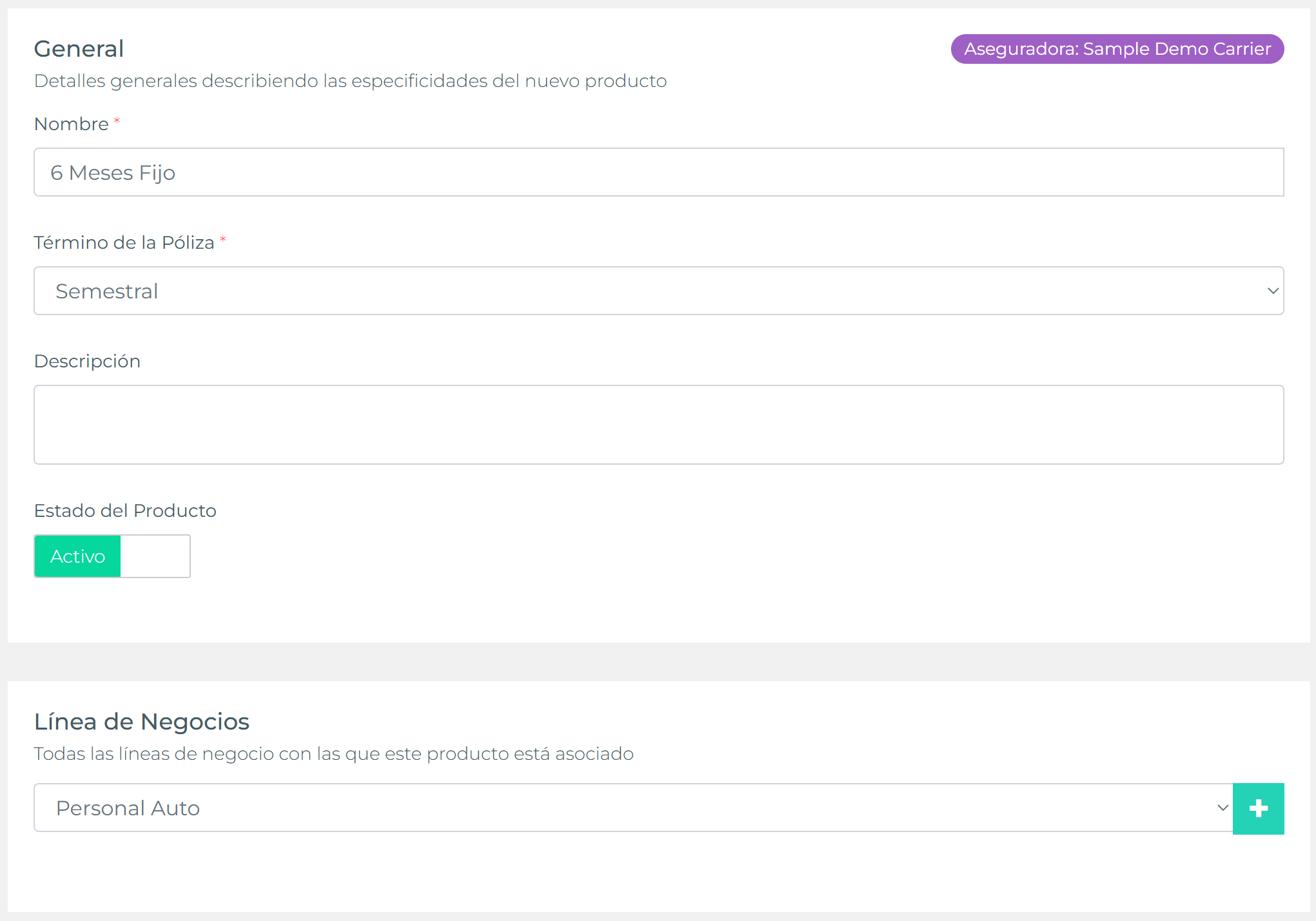

Campos Clave del Producto y su Impacto

- Aseguradora + Línea de Negocio: Anclan el producto al mercado + clase de cobertura para analítica.

- Tipos de Negocio (Nuevo, Renovación, Endoso, Rewrite): Definen qué transacciones y comisiones se generan automáticamente por escenario.

- Términos Permitidos y Término Predeterminado: Controlan el desplegable al crear la póliza y previenen valores ad‑hoc.

- Número Predeterminado de Pagos e Interés: Alimentan la Matriz de Pagos; los agentes pueden ajustar pero parten de una base segura.

- Tarifas (póliza, procesamiento, financiamiento, servicio): Centralizadas para que se registren de forma consistente; sin líneas manuales "extra" ocultas.

- Reglas de Comisión (capas Agencia & Agente): Aseguran que el cálculo de pagos coincida con el reconocimiento de ingresos.

- Vinculación a Plantillas de Transacción: Une cada tipo de negocio a una estructura financiera predefinida (porciones de prima, tarifas, comisiones).

Flujo de Trabajo Paso a Paso

- Identificar Variaciones: Lista lo que realmente cambia entre pólizas: opciones de término, divisiones de comisión, tarifas recurrentes. Cada combinación única puede justificar su propio producto.

- Definir Términos Permitidos: Agrega solo términos reales (Anual, Semestral, Trimestral). Quita valores sin uso para limitar errores.

- Adjuntar Transacciones por Tipo de Negocio: Para cada uno (Nuevo, Renovación, Endoso) asigna plantillas con la estructura correcta de tarifas + comisiones.

- Configurar Valores Predeterminados de Pago: Interés (si se financia), tarifa de procesamiento/servicio, número de pagos (ej., 10). Usa números redondos—evita defaults raros como 7 a menos que el carrier lo exija.

- Capas de Comisión: Ingresa la porción agencia primero y luego los splits de agentes. Confirma que los totales coinciden con estados de cuenta del carrier.

- Probar con Póliza de Ejemplo: Crea una póliza de prueba, selecciona el producto, valida: transacciones pobladas, comisiones correctas, cronograma lógico.

- Ajustar y Publicar: Corrige montos desalineados y comunica disponibilidad a los agentes (mensaje de changelog o nota interna).

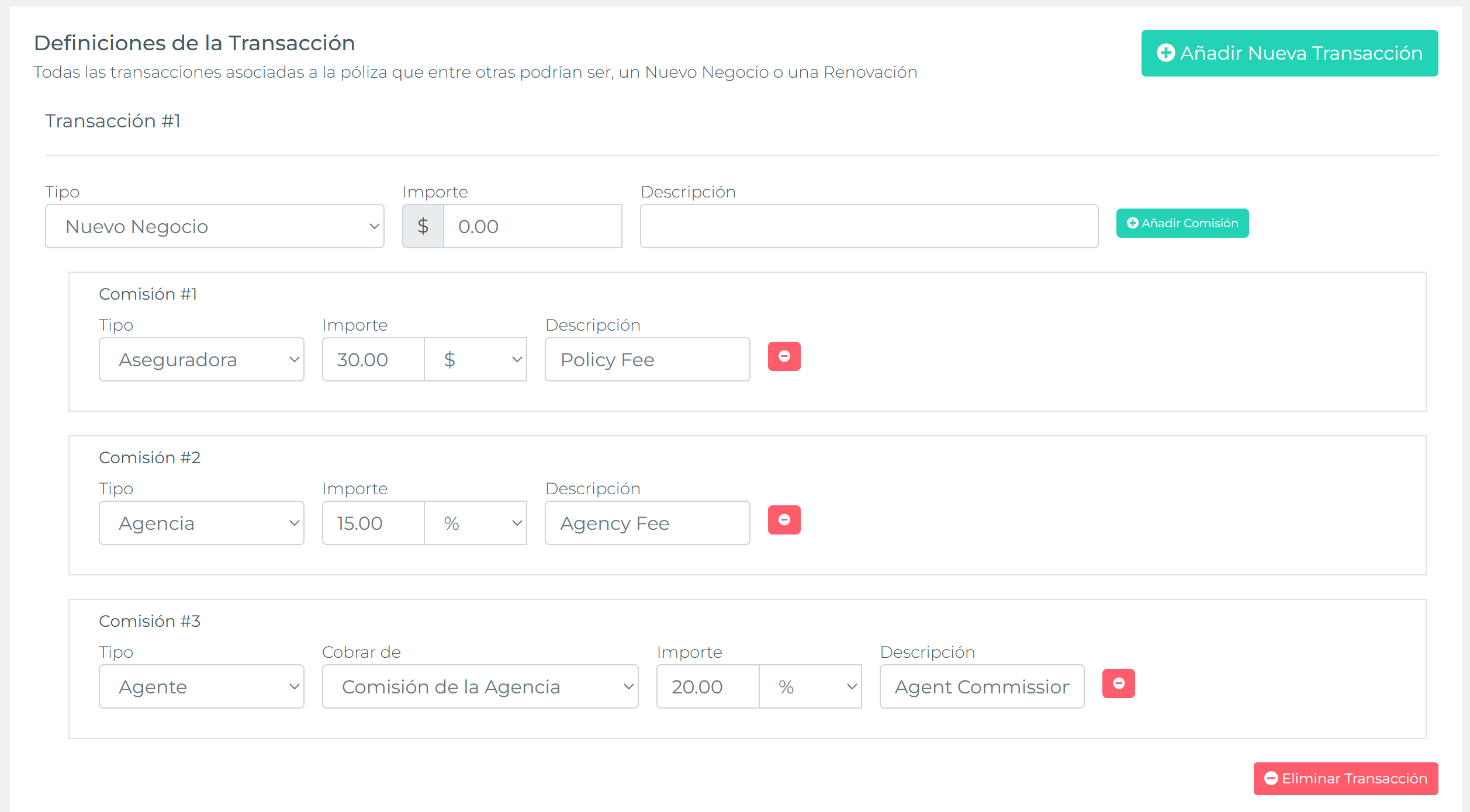

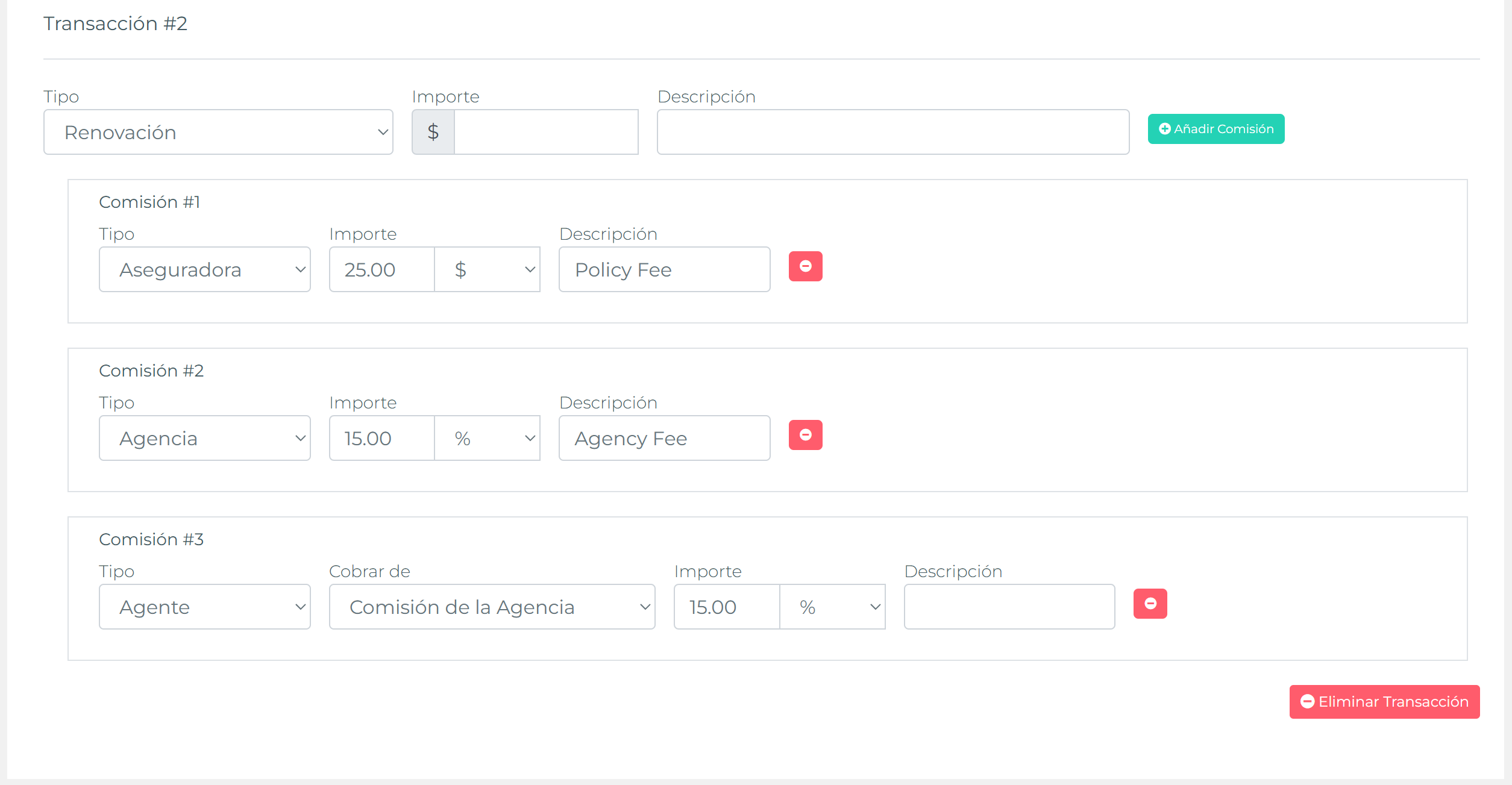

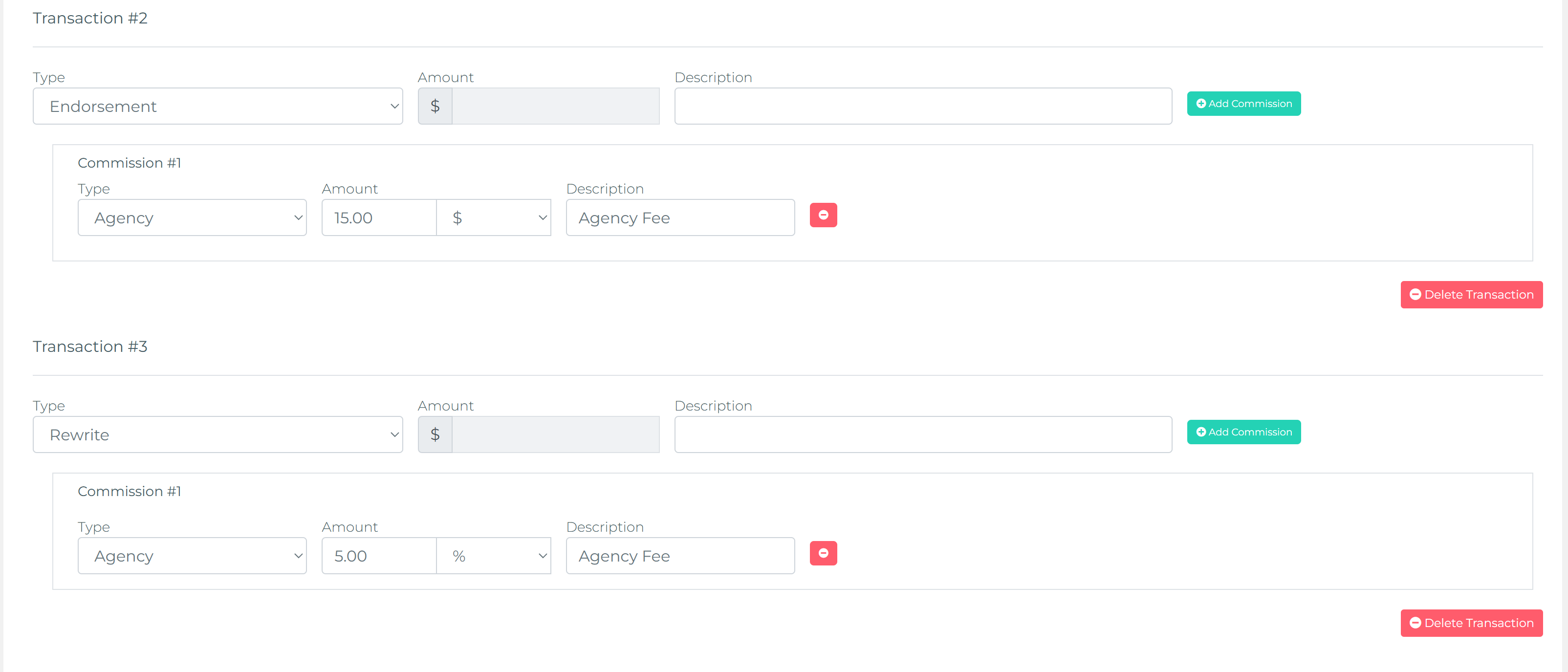

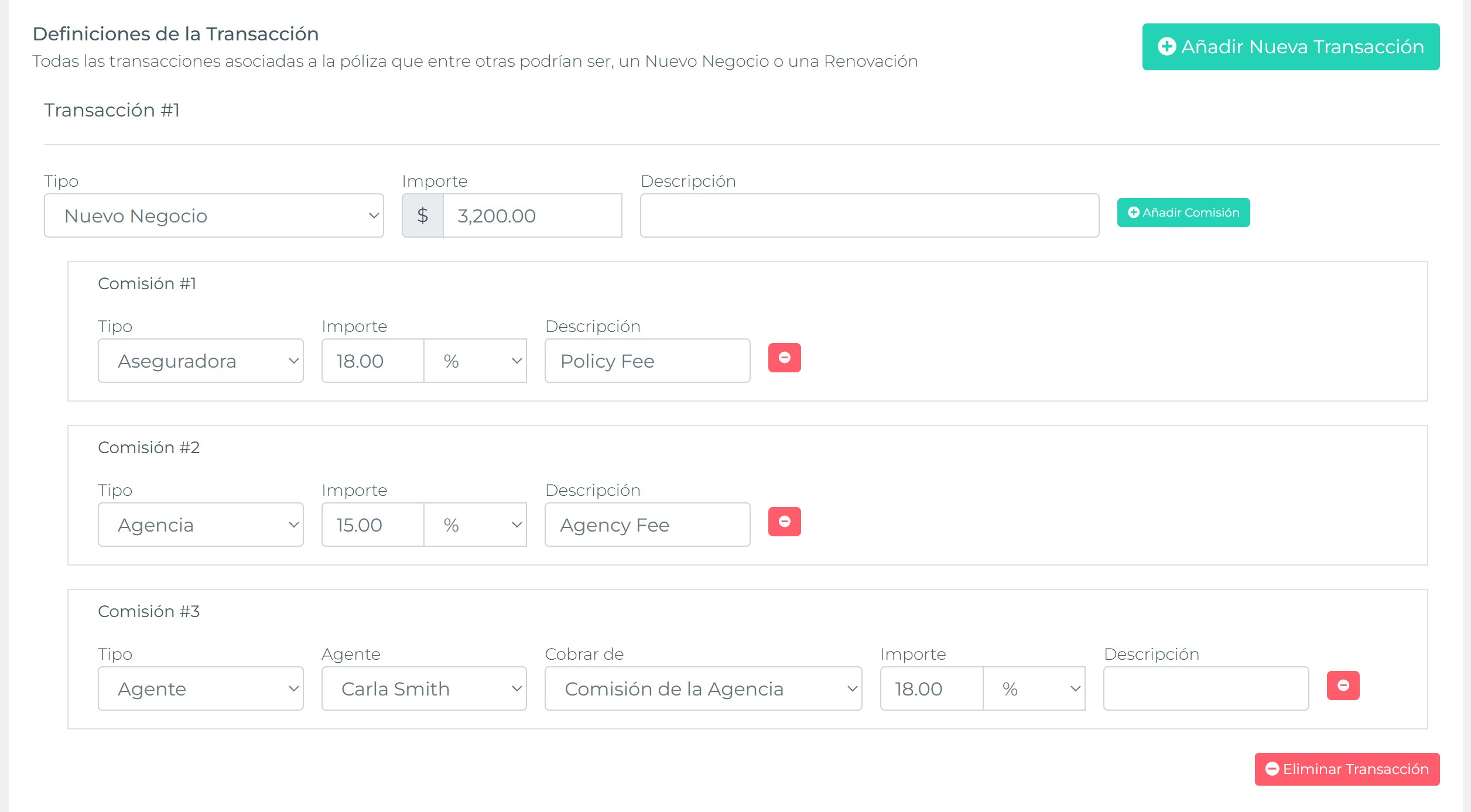

Definiciones de Transacción (a Nivel de Producto)

Dentro de un Producto adjuntas plantillas de transacción solo para los tipos núcleo del ciclo de vida: Nuevo Negocio, Renovación, Endoso, Rewrite. Cada plantilla predefine tarifas (póliza, procesamiento, servicio, financiamiento), capas de comisión agencia + agentes y cualquier tarifa del carrier que quieras registrar consistentemente. Al seleccionar el producto al crear o renovar una póliza, estas transacciones (y sus registros de comisión) se generan automáticamente—sin construir líneas manualmente. Tipos de ajuste como Reembolso, Cuota (Installment), Tarifas, Impuestos no se modelan a nivel de producto; aparecen más adelante como entradas del cronograma o ajustes ad‑hoc, manteniendo el producto limpio y reutilizable.

Valores Predeterminados de Facturación y Pago

La sección de facturación de un Producto define cómo la Matriz de Pagos Inteligente genera el cronograma inicial: Tipo de Facturación (Agencia vs Directa), Tarifa de Procesamiento (por pago), Tasa de Interés (para pólizas financiadas por la agencia), Número Predeterminado de Pagos y la lógica de tolerancia para Diferencias de Pago. Para productos de facturación por la agencia, estos valores producen un cronograma amortizado y correcto desde el inicio. Para facturación directa, deja interés en blanco y normalmente omite la tarifa de procesamiento—la mayoría de los pagos suceden externamente.

- Tipo de Facturación: Usa Agencia solo cuando realmente cobras cuotas; de lo contrario Directa reduce ruido en la UI.

- Tarifa de Procesamiento: Inclúyela solo si se cobra en cada pago gestionado; nunca la dupliques manualmente luego.

- Tasa de Interés: Configura solo cuando financias; 0 o vacío implica sin amortización.

- Manejo de Diferencias de Pago: Decide si se distribuye, se acumula al siguiente pago o se rechaza para que el equipo actúe consistentemente.

- Permitir Matriz de Pagos: Desactívala solo en productos que nunca requieren cronogramas internos (pura facturación directa).

Opciones de Diferencia de Pago

- Va a pagos futuros: Amortiza la variación sobre las cuotas restantes — cronograma más suave.

- Va al siguiente pago: Mueve toda la diferencia a la próxima cuota — genera un pico/baja temporal.

- No permitido: Rechaza pagos desalineados; solo cuando se exige coincidencia exacta de factura.

Elige el default menos disruptivo para equipo y clientes.

Escenarios Avanzados de Modelado de Transacciones

Patrones que reducen retoques manuales durante creación, renovación y endosos:

- Tarifas Escalonadas Nuevo vs Renovación: La plantilla de Nuevo incluye tarifa de póliza + procesamiento; Renovación elimina la tarifa de póliza pero retiene una tarifa de servicio moderada.

- Endoso Liviano: Solo líneas por delta; excluye tarifas únicas de nuevo negocio para evitar doble cargo.

- Rewrite como Nuevo Inicio: Trata rewrite como nuevo negocio con recomputo completo de comisiones, preservando el historial original para analítica.

- Aislamiento de Recargo: Divide la prima en transacción base + transacción de recargo para reportar rentabilidad del recargo.

- Potencial Multi‑Agente: La plantilla define participación de la agencia + capa placeholder de agentes; splits reales se finalizan al crear la póliza.

Escenarios por Tipo de Negocio (Ejemplos)

- Auto Personal – Nuevo Negocio: Tarifa de procesamiento + comisión de agente escalonada; interés deshabilitado (facturación directa) → rara vez se necesita cronograma.

- Auto Comercial – Renovación: Misma % de comisión; agrega una tarifa de servicio por pago; interés habilitado para prima anual financiada.

- Hogar – Endoso: Pequeño delta de prima usa plantilla de endoso (sin nueva tarifa de procesamiento).

- Paquete Comercial Pequeño – Rewrite: Tratado como Nuevo: comisión completa de nuevo negocio + tarifa inicial de póliza.

- Póliza Financiada (Agencia Bill): # pagos predeterminado = 10, interés 12%, pago inicial 20% — genera un cronograma amortizado.

Vínculo con Automatización de Pagos y Comisiones

Cuando un agente selecciona el producto durante la creación de la póliza, el sistema toma cada elemento configurado: transacciones del tipo de negocio correcto, distribuciones de comisiones, tarifas y valores semilla para la Matriz de Pagos Inteligente. Saltarse la selección del producto obliga a entradas manuales, introduciendo demoras, errores y clasificaciones inconsistentes en reportes.

Errores Frecuentes y Cómo Evitarlos

- Demasiados Productos: Fusiona si la única diferencia es una tarifa temporalmente eliminada.

- Falta Plantilla de Endoso: Obliga a líneas manuales de tarifa/comisión—agrega una plantilla liviana de endoso.

- Dejar Interés en Blanco en Línea Financiada: El cronograma luego se “corrige” manualmente; define un valor realista desde el inicio.

- Términos Libre Escritura: Agentes escribiendo variantes (“Anual”, “anual”, “1 Año”) fragmentan reportes—restringe la lista.

- Sin Póliza de Prueba: El primer uso real revela huecos; siempre prueba una vez.

Estrategia Ligera de Versionado

Cuando se necesita un cambio estructural (nuevo modelo de comisión o nueva tarifa), clona el producto existente, actualiza campos y marca el anterior como inactivo después de procesar renovaciones en curso. Mantén el slug estable para la versión activa si es posible; usa una nota interna de versión para claridad histórica.

Lista Rápida de Verificación

- Aseguradora y línea confirmadas

- Términos permitidos depurados y predeterminado definido

- Plantillas de transacción por tipo de negocio adjuntas

- Capas de comisión (agencia + agentes) balanceadas

- Tarifas centralizadas (sin líneas manuales en póliza)

- Defaults de pago (interés, # pagos, tarifa procesamiento) establecidos

- Póliza de prueba validada (transacciones + cronograma)

- Productos similares antiguos revisados/fusionados

Glosario (Lenguaje Simple)

- Tipo de Negocio: Describe la etapa de la póliza (Nuevo, Renovación, Endoso).

- Plantilla de Transacción: Paquete predefinido de montos (tarifas, comisiones) que el sistema puede agregar automáticamente.

- Tarifa de Procesamiento: Tarifa por pago (opcional) aplicada en cronogramas que gestiona la agencia.

- Tasa de Interés: Porcentaje usado cuando la agencia financia la prima en múltiples pagos.

- Términos Permitidos: Las opciones exactas de término que los agentes pueden elegir (mantiene reportes consistentes).